بررسی روند جهانی قیمت طلا در سال های اخیر و پیش بینی آن در آینده

چالش اصلی صنعت طلای کشور را میتوان نبود نظام جمعآوری، صحتسنجی و انتشار اطلاعات دانست. این موضوع چالش مشترک صنعتگر و سیاستگذار بهشمار میرود. پیچیدگیها و اقتضائات خاص صنعت طلا در بخش پاییندستی، این فقدان را توجیه نمیکند؛ اما بهدلیل ماهیت صنعت، آسیبپذیری کمتری به همراه دارد. اما در بخش بالادستی حل نشدن این چالش میتواند تبعات بعضا غیرقابل جبرانی داشته باشد؛ از جمله ضعف و عقبماندگی در استخراج ذخایر و تولید طلا را میتوان با این موضوع مرتبط دانست.

در مطلبی که در اردیبهشتماه 1402 و در ویژهنامه «پنجمین همایش چشمانداز صنایع فلزات غیرآهنی ایران» نگاشته شد، در خلال ارائه دستاوردها و نتایج طرح جامع طلای کشور، بهعنوان اولین سند راهبردی معدن و صنعت طلای ایران، به جایگاه مهم ایران بهعنوان کشور مهم مصرفکننده در جهان اشاره شد. حال پس از گذشت یکسال، کماکان رصد آمار موسسات جهانی در خصوص مصرف طلا بیانگر آن است که جایگاه ایران بهلحاظ مصرف در دنیا نهتنها حفظ شده، بلکه در گیرودار تلاطمات بازار جهانی بهبود نیز یافته است. با این حال بسیاری از آمارها، از جمله میزان تولید معدنی طلا که جهش آن، با توجه به ذخایر فراوان دستنخورده و نرخ بهرهبرداری بهمراتب کمتر از دنیا، یکی از هدفگذاریهای مهم طرح جامع بود، بهدلیل عدمپایش و بهروزرسانی طرح مذکور در دسترس نیست.

براساس بررسی شرکت فلزات و مواد آرمان آتورپارت (مجری طرح جامع طلا)، در سال 2023 ذخایر جهانی طلای معدنی با رشدی محسوس، از 52هزار تن به 59هزار تن (طلای محتوی) رسیده است. روسیه، استرالیا و چین، پرچمداران تحقق این رشد بودهاند. با این حال تولید معدنی کشورها عمدتا تغییر محسوسی نداشته و بدیهی است که با توجه به زمانبر بودن راهاندازی معادن و استحصال طلا از آنها، رشد تولید با یک گپ زمانی بعد از رشد ذخایر اتفاق خواهد افتاد؛ از طرفی کاهش عیار معادن فعلی یا اتمام آنها، تاثیر عکس بر آمار تولید دارد. کماکان چین با تولید 370تنی طلا در صدر لیست بزرگترین تولیدکنندگان طلای معدنی جهان قرار داشته و دو کشور استرالیا و روسیه با تولید 310تنی در جایگاه بعدی قرار میگیرند.

![]()

![]()

نکته قابلتوجه در فهرست کشورهای بزرگ تولیدکننده طلای معدنی، حضور تانزانیاست. این کشور با دارا بودن 420تن ذخیره طلا در سال 2023 تولید 60تنی داشته است؛ حال آنکه در مطلب سال قبل اشاره شد که ایران با دارا بودن 730تن ذخیره معدنی طلا، حتی 10تن طلای معدنی نیز تولید نکرده بود! با توجه به بهروزرسانی نشدن طرح جامع طلا، آمار جدید در دسترس نیست؛ اما اخبار این حوزه نشاندهنده آن است که تغییر محسوسی در عقبماندگی تولید معدنی کشور اتفاق نیفتاده است.

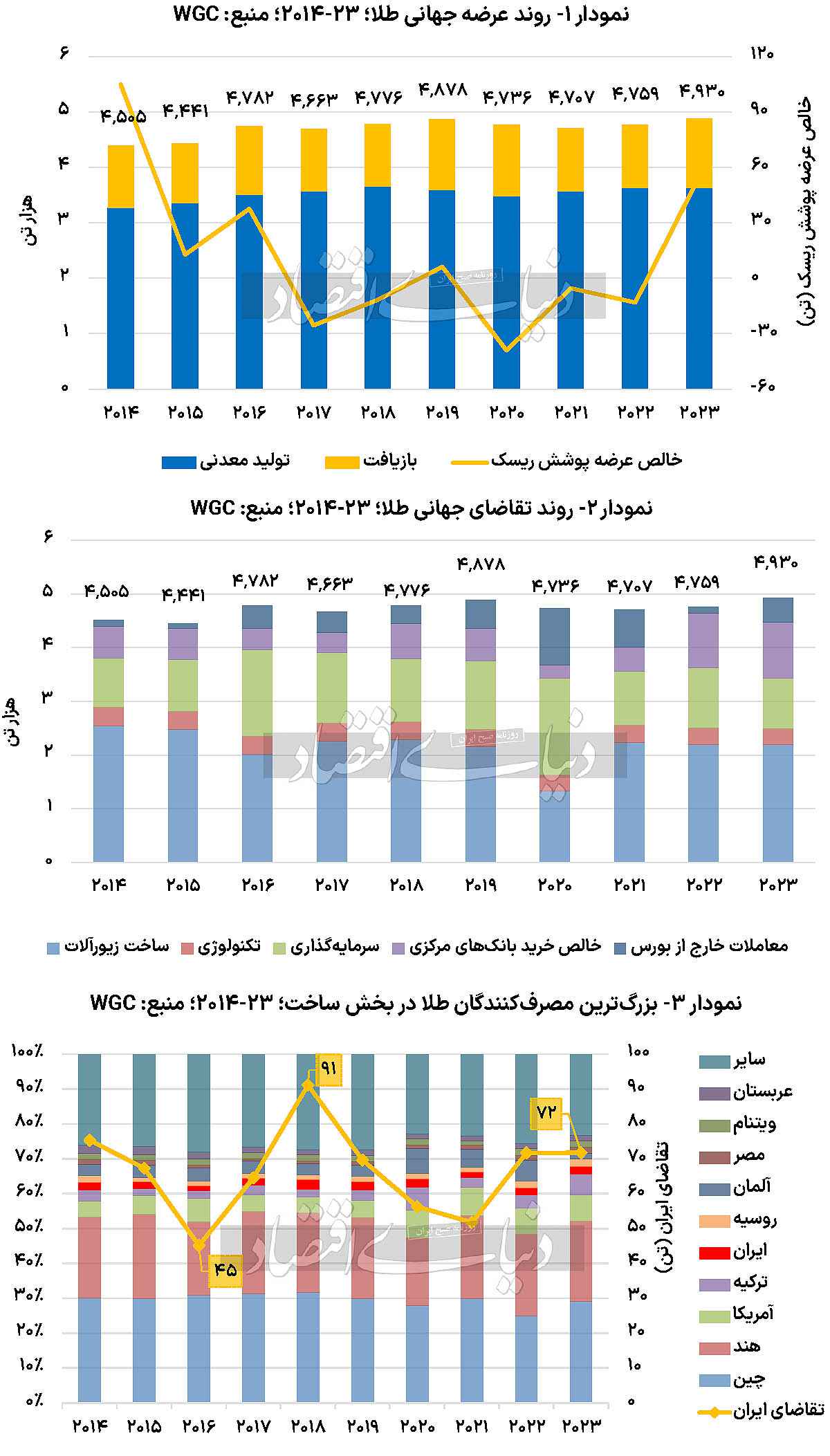

در سال 2023 کل عرضه جهانی طلا در مجموع رشد حدود 4درصدی داشته و با توجه به اینکه عرضه معدنی تقریبا تغییری نکرده، این افزایش عمدتا از محل افزایش عرضه طلای بازیافتی محقق شده است. همچنان تولید معدنی با سهم حدود 76درصدی، منبع اصلی تامین طلای جهان است.بررسی روند 10ساله عرضه جهانی طلا نشان میدهد که عرضه 4930تنی سال 2023 بیشترین مقدار عرضه از سال 2014 است. قیمت بالای طلا در این سال از مهمترین محرکهای تحقق این رشد است. بهطور کلی تغییر چندان محسوسی در ترکیب عرضه جهانی رخ نداده است و همواره سهمی بین 73 تا 77درصد (74درصد در سال 2023) از کل عرضه، از محل عرضه معدنی است. خالص عرضه پوشش ریسک (فروش طلا از محل انبار تولیدکننده یا عدمفروش طلای تولیدشده و انبار کردن آن توسط تولیدکنندگان، بهمنظور پوشش ریسکهای قیمتی یا بهرهجویی از جهشهای قیمت) بین منفی 40تن تا نهایتا 104تن در بازه مورد بررسی در نوسان بوده و چندان تاثیرگذار نیست. با این حال خالص عرضه پوشش ریسک نیز بعد از سهسال پیاپی مقدار منفی، در سال 2023 نزدیک به 60 تن بوده است.

بررسی تقاضای جهانی طلا در دهه اخیر و جایگاه ایران

بررسی آمار تقاضای جهانی بیانگر آن است که در سال 2023 تقاضای طلا تقریبا در تمامی بخشها با کاهش همراه بوده و افت تقریبا 5درصدی تقاضا در بخشهای صنعت، سرمایهگذاری و بانکهای مرکزی، توسط معاملات خارج از بورس (معامله مستقیم بین خریدار و فروشنده بدون الزام به رعایت استانداردهای بورسها) جبران شده است. در سال 2023 حدود 465تن طلا از این طریق معامله شده است. بیشترین کاهش تقاضا در سال 2023 نسبت به سال 2022 با افت حدود 172تنی (معادل 15درصد) مربوط به تقاضای بخش سرمایهگذاری (شمش و سکه) و عمده این افت بهدلیل کاهش حدود 139 تنی تقاضای بخش سرمایهگذاری در آلمان بوده است. حضور آلمان در فهرست بزرگترین مصرفکنندههای جهانی بهدلیل تقاضای بالای بخش سرمایهگذاری است و این افت موجب نزول جایگاه آن از چهارم به هفتم در بین کشورهای بزرگ مصرفکننده در سال 2023 شده است.در سال 2023 سهم بخشهای مختلف از تقاضا، نسبت به سال 2022 تغییر محسوسی را نشان نمیدهد. در واقع بهغیر از سال 2020 که در اوج همهگیری کووید- 19 سهم تقاضای سرمایهگذاری از مجموع تقاضای جهانی تقریبا به حدود 38درصد رسید و از تقاضای 28درصدی ساخت زیورآلات بیشتر بود، در مابقی سالها تقاضای ساخت زیورآلات، با سهم حدود 42 تا 56درصدی، همواره بیشترین سهم را از تقاضای جهانی طلا داشته است. در سال 2023 نیز تقاضای ساخت زیورآلات حدود 2200 تن بوده است که معادل 44درصد از کل تقاضای جهانی است.

همانطور که در نمودار 3 مشاهده میشود، چین همچنان بزرگترین مصرفکننده طلای جهان است و تقاضای آن در سال 2023 حدود 135تن افزایش داشته که سهم آن از کل تقاضای جهانی را از حدود 25درصد در سال 2022 به بالغبر 29درصد در سال 2023 افزایش داده است. تقاضای طلای بخش ساخت هند بهعنوان دومین کشور بزرگ مصرفکننده طلای جهان، تغییر چندانی نسبت به سال 2022 نداشته و کماکان این کشور حدود 23درصد از کل تقاضای بخش ساخت جهان را به خود اختصاص داده است. آمریکا نیز بدون تغییر چندان محسوس، رتبه سوم جهانی مصرف طلا را در اختیار دارد.مطابق با آمار سازمان جهانی طلا، تقاضای ایران در سال 2023 نسبت به سال 2022 تغییری نداشته و حدود 72تن به ثبت رسیده است. با این حال با توجه به نزول جایگاه آلمان بهدلیل کاهش شدید تقاضای بخش سرمایهگذاری، ایران در سال 2023 در جایگاه پنجم بزرگترین مصرفکنندگان جهانی طلا قرار گرفته است. اگرچه تقاضای 72تنی سال 2023 به مقدار قابلتوجهی از بیشینه تقاضای دهه گذشته که به مقدار 91تن در سال 2018 به ثبت رسیده کمتر است؛ اما بالاتر از میانگین تقاضای 66تنی کشور در دهه اخیر است. تقاضای سال 2023 کشور کمی بیش از 2درصد مجموع مصرف طلا در بخش ساخت (شمش، سکه سرمایهگذاری، ساخت زیورآلات و جواهرات) در جهان است.

بررسی روند جهانی قیمت طلا در سالهای اخیر و پیشبینی آن در آینده

طلا بهعنوان یک دارایی پوشش ریسک ارزشمند شناخته شده است. در حالی که جهان در دهه جاری میلادی با سطح کمسابقهای از تنش در نقاط مختلف روبهروست، قیمت طلا تحتتاثیر عوامل مختلف ژئوپلیتیک از جنگ در اوکراین و تنش در شرق آسیا تا درگیری در خاورمیانه، طی سالهای اخیر روی مدار صعود قرار گرفته است. از طرفی سیاستگذاریهای مالی اقتصادهای بزرگ جهان نیز مانعی برای رشد قیمت طلا نبوده است. رشد قیمت طلا و حفظ آن در سطوح نزدیک به مرز 2هزار دلار، چه بهلحاظ توجیهپذیری اقتصادی و چه بهلحاظ افزایش ظرفیت تامین مالی، فرصت مناسبی را در اختیار معدنکاران جهان بهمنظور توسعه تولید معدنی و تعریف و اجرای پروژهها قرار داده است.بررسی قیمت طلا در پنجسال گذشته، نشاندهنده آن است که قیمت هر اونس طلا از حدود 1265دلار در سال 2018 با رشد متوسط سالانه 9درصدی به 1952دلار در سال 2023 رسیده است. رشد قیمت با شیب بیشتر از میانگین در سال 2024 نیز ادامه داشته و معدل قیمت ابتدای سال تا مه 2024 حدود 2183دلار به ثبت رسیده است. بیشترین رشد قیمت در سال 2020 و مصادف با همهگیری جهانی کووید-19 اتفاق افتاده است. در سال 2020 قیمت طلا نسبت به سال 2019 نزدیک به 27درصد افزایش یافت. متوقف شدن بسیاری از فعالیتهای اقتصادی و سقوط بسیاری از بورسهای جهانی در دل بحران کووید، بار دیگر قابلیتهای طلا را بهعنوان یک کالای امن سرمایهای به رخ کشید. در سال 2021 قیمت طلا در مجموع تغییر چندانی نداشت و نوسانات شدیدی را نیز تجربه نکرد.در ابتدای سال 2022 و با شروع جنگ اوکراین، قیمت یک روند صعودی را شروع کرد؛ اما این روند صعودی چندان پایدار نبود؛ چرا که سیاستهای مالی اقتصادهای بزرگ جهانی، بهمنظور مقابله با تورم ناشی از جنگ و گرانی سوخت، به سمت افزایش نرخ بهره رفت که موجب شروع روند نزولی در قیمت شد.

با این حال میانگین قیمت در این سال بدون تغییری محسوس نسبت به سال 2021، در حدود 1795دلار در هر اونس به ثبت رسید.با عبور جهان و بهخصوص غرب از فشار ناشی از جایگزینی سوختی که پیشتر توسط روسیه تامین میشد، روند افزایش نرخ بهره متوقف شد و با تحت کنترل درآمدن قیمتها، پیشبینیهایی مبنی بر کاهشی شدن نرخ بهره انجام شد که این عامل را میتوان اصلیترین محرک رشد قیمت در سال 2023 دانست. قیمت در انتهای سال 2023 در حال تثبیت و بعضا نزول بود که مجددا تشدید تنش در خاورمیانه در اکتبر 2023 و ادامه یافتن این تنش تا فصل دوم 2024 محرکی برای رشد شده و قیمت طلا را به سقف تاریخی خود با قیمت 2431دلار در آوریل 2024 رساند.بررسی پیشبینی موسسات معتبر جهانی در خصوص قیمت طلا بیانگر یک اتفاق نظر در خصوص حفظ روند رشد قیمت طلا طی سالهای آتی است؛ در کوتاهمدت و برای میانگین قیمت در سال 2024، بازه پیشبینی بلومبرگ بین 1914 تا 2225دلار بر اونس، پیشبینی بانک جهانی، میانگین قیمت 1950دلار بر اونس، پیشبینی JP Morgan Chase & Co ، 2175دلار بر اونس و پیشبینی Goldman Sachs ، 2050دلار بر اونس است. همانطور که مشخص است، دستپایینترین پیشبینیها میانگین قیمت مشابه سال 2023 را برای سال 2024 محتمل دانستهاند. حال آنکه تعداد بیشتری از موسسات افزایش قیمت طلا را محتمل میدانند.در خصوص سال 2025 نیز بازه پیشبینی بلومبرگ بین 1791 تا 2728دلار بر اونس است که مجددا نشاندهنده ریسک افزایش قیمت بهمراتب بیشتر نسبت به ریسک کاهش قیمت است. Goldman Sachs بازه پیشبینی کوچکتری ارائه کرده و قیمت بین 1970 تا 2050دلار بر اونس را برای سال 2025 پیشبینی کرده که بیانگر ثبات تقریبی قیمت نسبت به سال 2024 است. با توجه به عوامل بنیادین فراوان موثر بر بازار طلا، پیشبینی بلندمدت کمتر ارائه میشود و محدوده پیشبینیهای ارائهشده در سناریوهای متعددی قیمت را تا سال 2030 پیشبینی کردهاند. با این حال جمعبندی پیشبینیهای بلندمدت نیز صعودی است و حتی به قیمت حدود 7هزار دلار بر اونس و بیشتر برای سال 2030 اشاره شده است.تثبیت قیمت طلا در محدوده 1700 تا 2هزار دلار بر اونس، بهرهبرداری از بسیاری از ذخایری را که پیشتر اقتصادی نبودند میسر کرده است. نگاهی به بزرگترین پروژههای معدنی طلای در دست مطالعه یا اجرا در جهان، بیانگر آن است که بسیاری از این پروژهها مربوط به ذخایر پورفیری با عیار پایین است. یکی از این پروژهها، پروژه Reko Diq در کشور پاکستان است که با سرمایهگذاری 10میلیارد دلاری شرکت Barrick Gold و با مشارکت دولت پاکستان تا سال 2028 به تولید خواهد رسید؛ در مجاورت ایران؛ در بلوچستان پاکستان.

طرح جامع طلای کشور و لزوم پایش آن

با وجود ضعف شدید اکتشافات در کشور نسبت به کشورهای پیشرو در این حوزه، مطابق با آخرین آمار استخراجشده ذیل تدوین طرح جامع طلای کشور (سال 1400)، ذخیره معدنی طلای ایران بالغبر 730تن (طلای محتوی؛ قطعی و احتمالی) است. این در حالی است که در همان زمان تولید معدنی کمتر از 10تن در سال بود. در ارائههای مختلفی که بهمنظور تشریح نتایج طرح جامع طلای کشور در جلسات مختلف از جمله در معاونت معدنی وزارت صمت صورت گرفت و در مطالب مختلفی که به این منظور نگاشته شد، ضعف در بهرهبرداری از ذخایر کمعیار و بهخصوص کمعیار سولفیدی بهعنوان مهمترین موضوع معدنکاری طلای کشور همواره مورد تاکید و بحث بود.مشارکت با شرکتهای موفق خارجی در زمینه استحصال طلا، بهعنوان یکی از راهکارهای اصلی شروع و توسعه بهرهبرداری از ذخایر کمعیار سولفیدی در کشور در طرح جامع طلا پیشنهاد شده است. تجربه موفق این مشارکتها در ایران، از جمله معدن ساریگونی بهعنوان بزرگترین تولیدکننده طلای معدنی کشور (با ذخیره حدود یکچهارم معدن زرشوران) که با مشارکت قزاقها در حال بهرهبرداری است، نشاندهنده میسر بودن این همکاریها، با وجود چالشهای کلان متعدد کشور در زمینه جذب سرمایهگذار خارجی است. جذب سرمایهگذار غربی در حال حاضر راهکاری عملیاتی نیست؛ اما رویکردی جدی در زمینه رفع برخی موانع داخلی پیداکردن جایگزین برای آنها را میسر خواهد کرد.از مهمترین چالشهای معدنکاری طلا در ایران که بهطور مفصل در نتایج طرح جامع به آنها پرداخته شده، میتوان به چالشهای مربوط به صدور مجوزهای منابع طبیعی و زیستمحیطی اشاره کرد. معدنکاری طلا عموما بهلحاظ حجم کمتر عملیات استخراج آسیبزایی بهمراتب کمتری در قیاس با استخراج سایر مواد معدنی دارد؛ در فرآیند استحصال استفاده از سیانید سدیم بهعنوان حلال در فرآیند لیچینگ طلا، موجب بروز نوعی حساسیت شده است. حال آنکه باطلههای کارخانههای استحصال طلا بهراحتی قابل مدیریت و کنترل بوده و نمونههای جهانی احداث کارخانه در جنگل یا نزدیک به مناطق مسکونی موید این موضوع است. با این حال ذخایری در کشور وجود دارند که بعضا نزدیک به یکدهه درگیر کسب مجوز بوده و عملا راکد شدهاند.

چالشهای مرتبط با معارضان محلی، ضعف زیرساختها، بهروز نبودن روشهای اکتشاف و معدنکاری، ضعف ناوگان ماشینآلات معدنی و... از دیگر چالشهای مهم صنعت طلا در بخش بالادستی است که به جوانب و تبعات آنها و راهکارهای بهینه مواجهه با هر یک از آنها با در نظرداشت محدودیتها و موانع موجود در طرح جامع طلای کشور به تفصیل پرداخته شده است.فراتر از تمامی مسائل و مشکلات موجود، چالش اصلی صنعت طلای کشور را میتوان نبود یک نظام جمعآوری، صحتسنجی و انتشار اطلاعات دانست. این موضوع چالش مشترک صنعتگر و سیاستگذار بهشمار میرود. پیچیدگیها و اقتضائات خاص صنعت طلا در بخش پاییندستی، این فقدان را توجیه نمیکند؛ اما بهدلیل ماهیت صنعت، آسیبپذیری کمتری دارد. اما در بخش بالادستی حل نشدن این چالش میتواند تبعات بعضا غیرقابل جبرانی به همراه داشته باشد.

از جمله ضعف و عقبماندگی در استخراج ذخایر و تولید طلا را میتوان با این موضوع مرتبط دانست.در مسیر تدوین طرح جامع طلای کشور بهعنوان اولین سند جامع معدن و صنعت طلای کشور که توسط شرکت مشاوره اقتصادی آرمان آتورپات و با راهبری مجتمع طلای موته (از مجتمعهای زیرمجموعه شرکت تهیه و تولید مواد معدنی ایران) انجام شد، با وجود چالشهای متعدد که مهمترین آن عدمارائه آمار از سوی متولیان نشر اطلاعات حوزه معدن و صنایع معدنی کشور است، اطلاعات ارزشمندی استخراج و صحتسنجی و سپس در این سند منتشر شد؛ اطلاعاتی که پایه هدفگذاریهای انجامشده در این طرح، از جمله تولید 34تن طلای معدنی تا افق 1409 بود. چالش اطلاعات، چالشی کلان و مشترک در تمامی صنایع، حداقل در حوزه معدن و صنایع معدنی است؛ اما تدوین و پایش چنین طرحهایی، بخشی از خلأ اطلاعاتی موجود را پوشش خواهد داد.رصد مستمر شرایط حاکم بر صنعت، تغییرات ایجادشده در پتانسیلها و محدودیتها، چگونگی اجرای راهکارها در جهت تحقق اهداف و همینطور تغییر هدفگذاریها با توجه به شرایط بهروز، به اجراییتر شدن خروجیهای مطالعات و هدایت سیاستگذار و تا حدودی صنعتگر حوزه طلا کمک شایانی خواهد کرد و بهروزرسانی و پایش طرح جامع در کنار رفع موانع و کاهش چالشهای پیشروی اجرای آن، بهخصوص موضوع اشتراکگذاری اطلاعات از نیازهای اساسی معدن و صنعت طلای کشور بهشمار میرود.

دیدگاه خود را بنویسید